Prendre la décision de vendre son bien immobilier est souvent le moyen d’aboutir un projet de vie.

Pour les acquéreurs aussi, cela constitue un besoin !

En effet, beaucoup souhaitent acheter pour réaliser un projet :

Déménager à la suite d’une mutation professionnelle, acheter plus petit à la suite d’une séparation, acheter plus grand après la naissance d’un enfant.

Retenez que rares sont les biens qui ne trouvent pas preneurs.

Selon une enquête menée auprès des notaires, 77% d’entre eux estiment que 2023 est une période propice à la mise en vente d’une maison ou d’un appartement.

Il est même recommandé de vendre dès que possible pour vendre vite et au meilleur prix.

Choisir la bonne méthode de commercialisation

L’idéal pour éviter une longue période sans réussir à vendre votre bien est de faire réaliser une estimation exacte et fiable par un professionnel, afin d’avancer un tarif approprié en fonction du marché.

Dans le même temps, si vous souhaitez vendre en 2023, il faut être conscient que les acquéreurs vont davantage réfléchir que ces deux dernières années et seront plus à même de tenter une négociation. Parallèlement, il y aura certainement moins de concurrence car les conditions économiques font qu’une partie des ménages a vu son pouvoir d’achat baisser, ce qui en écarte une partie (les plus modestes ou certains primo-accédants).

La meilleure solution reste de se renseigner sur le marché immobilier de votre secteur et de mettre en vente votre bien à un prix cohérent.

Passer par un professionnel local reste une valeur sûre si vous souhaitez vendre au meilleur prix et réduire les délais de vente.

Nos estimations sont gratuites et sans engagement !!!!

Tendance des prix à la baisse, les conditions d’emprunt restent favorables

Le crédit immobilier est certes plus cher qu’il y a un an, mais restons optimiste !

À ces ménages qui rêvent d’accéder à la propriété, un conseil essentiel : déléguez l’assurance emprunteur pour contrer la hausse des taux en 2023. En faisant jouer la concurrence, vous pouvez réduire par deux voire par trois le coût de l’assurance de prêt.

Hausse des taux en 2023 :

Pensez à l’aide des prêts immobiliers complémentaires.

En période de forte remontée des taux d’intérêts, toute aide est la bienvenue pour gonfler l’apport personnel et réduire son taux d’endettement, même s’il faut en passer par des démarches administratives souvent rébarbatives. Voici trois sources de financement accessibles en 2023 qui peuvent compléter un crédit immobilier classique et en optimiser le coût.

Le Prêt à Taux Zéro ou PTZ

Le PTZ est un crédit sans intérêts accordé uniquement aux personnes qui achètent leur résidence principale. Pour être considéré comme primo-accédant, il ne faut pas avoir été propriétaire de sa résidence au cours des deux années précédentes. Créé en 1995, le PTZ a connu maintes évolutions. Il peut contribuer à financer un logement neuf ou ancien avec travaux de rénovation (au moins 25% du montant de l’opération), et son montant dépend de la zone d’acquisition, des ressources du foyer et du nombre d’occupants.

La durée de remboursement s’étend de 20 à 25 ans, avec un différé de 5, 10 ou 15 ans selon les revenus. L’absence d’intérêts sur ce prêt et le différé de remboursement permettent d’abaisser le taux d’endettement.

Il faut profiter au plus vite du PTZ 2023 pour deux raisons :

- Les banques arrêtent de traiter les demandes de crédit immobilier comportant un PTZ dès la fin octobre et au plus tard à la mi-novembre.

- La version 2024 est moins intéressante, car elle sera uniquement accordée pour l’acquisition d’un

logement neuf en habitat collectif en zone tendue, ce qui exclut les maisons individuelles.

Le Prêt Épargne Logement ou PEL

À la faveur de taux d’intérêts en nette hausse, on assiste au retour en grâce au PEL. Pour rappel, le Prêt d’Épargne Logement est un prêt à taux préférentiel, accessible aux personnes détentrices d’un Plan d’Épargne Logement. Il est réservé à l’acquisition de la résidence principale. En fonction de la date d’ouverture du placement, le taux d’intérêts est plus ou moins attractif.

Quand les taux d’emprunt étaient au plancher, le PEL était peu pertinent en tant que solution de financement complémentaire. La donne a changé. Si vous détenez un PEL ouvert après août 2016, vous pouvez bénéficier du taux de prêt du PEL à 2,20%, bien plus performant que les taux bancaires du moment. Au regard de la situation actuelle, le taux de prêt du PEL reste avantageux pour les plans ouverts après le 1er février 2015.

Le Prêt Accession Action Logement

Toujours pour acheter sa résidence principale, dans le neuf, la faire bâtir, mais aussi acquérir un logement ancien HLM, Action Logement propose un prêt à taux nominal réduit de 1,5% (hors assurance emprunteur obligatoire), d’un montant pouvant aller jusqu’à 40 000€.

Seuls les salariés d’une entreprise du secteur non agricole de 10 salariés et plus sont éligibles à ce prêt à taux préférentiel.

Sa durée de remboursement est limitée à 25 ans et il est cumulable avec le PTZ.

Quels sont les avantages de passer par un courtier ?

Comme tous les intermédiaires en opération de banque, le courtier immobilier maîtrise les mécanismes financiers et connaît les subtilités des banques.

C’est donc la personne la mieux placée pour trouver et négocier un crédit immobilier auprès des organismes financiers. Ses prestations procurent d’autres avantages non négligeables.

Pour toutes ces raisons, il vous est conseillé de recourir à ses services pour le financement de votre achat immobilier.

Le courtier vous fait économiser du temps

Trouver une offre de crédit avec les meilleures conditions bancaires et le taux le plus avantageux requiert de se lancer dans des démarches souvent chronophages. En effet, il faut contacter les banques une par une, passer de longs appels téléphoniques, repasser des appels.

Mais également de l’argent

Quand vous souscrivez un prêt immobilier, vous avez la possibilité d’économiser sur le coût du crédit en passant par un courtier. En effet, grâce à ses services :

- Vous obtenez un taux attractif que lui seul peut négocier avec un établissement bancaire faisant partie de son réseau. Négocier seul face aux banques ne vous apportera pas ce « poids dans la balance ».

- Vous pouvez économiser sur les frais de dossier, grâce à sa capacité de négociation.

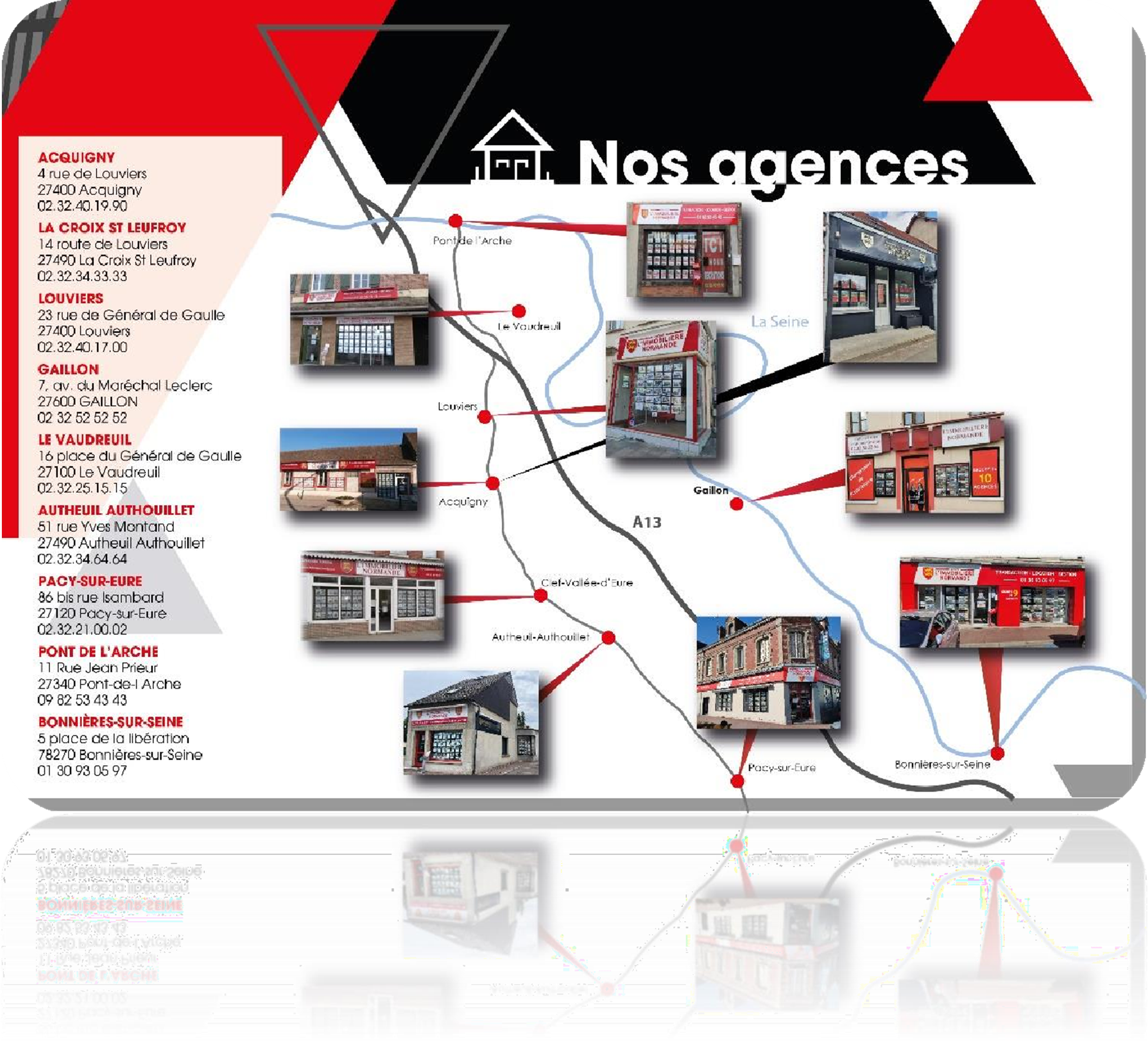

Comme l’ensemble de nos clients, faites confiance à notre Groupe de 10 agences de Proximité !

|